�������i�؋��j�ɋ����ٌ�m�Ȃ玭������������@��������

������(�؋�)�ɋ����ٌ�m�@�l��������������@�������������k�����ł��B

�I�[�_�[���C�h�̍����������Ȃ��̐S����������ɂ��܂��I

���؋����i�������j�́A�\���ɂ����ٌ�m�ɖ������k�ł��܂��B

1�@�d�b�\��i����9���`18���j

TEL�@099-295-6665

�Q�@LINE�ŗ\��

�R�@���[���ŗ\��

�������Ƃ́H

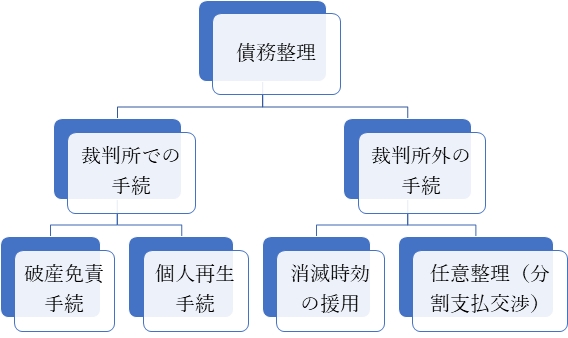

�������Ƃ́A�؋����ǂ̂悤�ɉ������邩�Ƃ����葱�̂��Ƃł��B

�������̎�ނƂ��Ă�

�@�C�Ӑ����i�����x���̌��j

�A�l�Đ��葱

�B���Ȕj�Y�i�ƐӁj�葱

������܂��B

�i���̂ق��A�C���Ŏ����ō���Ȃ��Ă悢�ꍇ������܂��B�j

�ȒP�ɐ�������ƁA

�@�C�Ӑ����i�����x�����j�́A36�`60��ō����ԍς��A���̊Ԃ̏����������J�b�g�ł�����葱�ł��B

�A���Ȕj�Y�i�ƐӁj�́A�����S�z�Ə�����܂����A99���~���鍂�z�ȍ��Y�͎����܂��B

�B�l�Đ��́A��������5����1���x�Ɉ��k����A�����3�`5�N�ŕԍς��܂��B���Y���������Ƃ͂���܂���B

���C�Ӑ����i�����x�����j�̏ڂ��������͂�����

�����Ȕj�Y�A�Ɛӂ̏ڂ��������͂�����

�ٌ�m�ɍ������𗊂ރ����b�g�́H

�C�Ӑ����A�j�Y�A�l�Đ��������

�P�@��藧�Ă��~�܂�܂��I

�i���Ɩ@21��1��9���E���Z���K�C�h���C���j

�Q�@�x�����X�g�b�v�ł��܂��I

�R�@�������܂��͗������J�b�g�i���z�A�Ə��j�ł��܂��I

�ٌ�m�ɍ������𗊂ރf�����b�g�i�s���v�j�́H

�M�p���@�ւɓo�^����A���N�Ԃ͎ؓ��ꂪ�ł��Ȃ��Ȃ�܂��B

�i����������������łɓo�^����Ă��܂��B�j

��������������@���������̍��������k���́H

�@�\�{�����k�ł��B

�A�d�b���k�ł��܂��i�˗��͗������K�v�j�B

�B�ٌ�m�����������킩��₷���������܂��B

�C�ٌ�m��p�͖��m�ŁA��������OK

�D���Ϗ������킽�����܂��B

�������ٌ̕�m��p�́H

��������������@���������ٌ̕�m��p�͈ȉ��̂Ƃ���ł��B

�P�@���k�͖���

�Q�@�ٌ�m�Ɉ˗�����ꍇ�̔�p�́A

�@�E�C�Ӑ����@��������i�P�Ёj4���~�A

�@�E�j�Y�ƐӐ\���ā@�������30���~�A

�@�E�l�Đ��\���ā@�������45���~

�@������������������\�B

��������������@���������̋��݂́H

��������������@���������̋��݂Ƃ��āA���̎������Ɣ�ׂāA

�������Č��̌����͂���܂Ő��S���Ƒ����A�؋��������̌o���A�m�E�n�E������܂��B

�I�[�_�[���C�h�Ńx�X�g�ȑI���̍������Ɏ��M������܂��B

�܂���p�������������\�Ȃ̂ŁA���Ȃ����S�ō��������˗��ł��܂��B

�ߋ��ɔC�Ӑ�����j�Y���o���������ł��A�ēx�̍������̑��k���t���Ă��܂��B

��\�ٌ�m���t�@�C�i���V�����v�����i�[2���̎��i������܂��B

�������ɕs���ȍ���̉ƌv�̂���������܂��čőP�̉������ł��܂��B

��ȉ�����

�E�L���b�V���O�E�N���W�b�g�̔C�Ӑ����A

�@�i3�N�`5�N�ł̕����x�����j

�E�M�����u����Q��ؓ���̔����ȏ���߂�j�Y�\���āA

�E�����ƂȂǍ��z���Y������ꍇ�̌l�Đ��\���āA

�E�ߕ������̕ԊҐ������E�ٔ�

�E��x�ڂ̔j�Y��������Ȃǂł��B

�������̖������k�̗\���

1�@�d�b�\��i����9���`18���j

TEL�@099-295-6665

�Q�@���[���ŗ\��

�R�@LINE�ŗ\��

���������́A�y����d�b�ł̑��k���\�ł��B

��������������@���������ٌ̕�m�́A���������k�̌o�������S������܂��B

�ǂ̍��������@���悢����I�m�ɕ��́A�������܂��I

���ꂼ��̍������ׂ̍����Ⴂ�́H

���ꂼ��̍������ׂ̍����Ⴂ�́A�ȉ��̕\�̂Ƃ���ł��B

| �C�Ӑ��� | �l�Đ� | ���Ȕj�Y |

|---|---|---|

| ���������̂ݖƏ� | �����ꕔ�Ə� | ����S�z�Ə� |

| �M�p���ɂ̂� | �M�p���⊯��ɂ̂� | �M�p���⊯��ɂ̂�E���z���Y������ |

| ���Ԃ�3�J���ق� | �\����6�J���ق� | �\����3�`6�J���ق� |

| 1��4���~ | �����45���~�i�����j | �����30���~�i�����j |

| �ٔ����ւ̏o���͕s�v | �o���͕s�v | �o�����K�v |

�������ł悭�������́H

�E�ːЂ�Z���[�ɍ������������Ƃ��L�ځH������܂���B

�E�e�A�Z��ȂǂɎx�����̐ӔC�H���ӔC�͔������܂���B

�E�Ԃ��Ƃ���H���i���[���Ȃ��̏ꍇ�́j�����Ƃ��ĂƂ��܂���B

�E���̌�̎�����N���������H����������܂���B

�������̃|�C���g��ٌ�m�����

�������̍������ɋ����ٌ�m���A�������̃|�C���g��A

���Ȃ��ɍ������I�[�_�[���C�h�̍��������@��������܂��B

�؋���3�`5�N�ŕԍςł��܂����H

�؋���36�`60��ŕԂ��Ă�����Ȃ�A�j�Y��l�Đ��ł͂Ȃ��A

���������ł̌��i�C�Ӑ����j���\�ł��B

��������������@���������ٌ̕�m�̌o����A����������S���J�b�g�ł��܂��B

�ŏ��̎�����15�N�ȏ�O�ł����H

�T������Ђ�N���W�b�g��Ђ̃L���b�V���O�͖@�藘���ȏ�őݕt�����Ă����̂ŁA

�x����Ȃ��Ă���������]���ɕ����Ă���A���̕����͌���܂��B

�x�����p��������̓[���ɂȂ�A���������i�ߕ����j���������܂��B

��������������@���������ٌ̕�m���ߕ����̖��z�����ڎw���܂��B

�Ō�̎x��������5�N���o�߂��Ă��܂����H

�����Ƃ��čŌ�̎x��������5�N���o�߂��Ă���Ώ��Ŏ��������p���āA

�x���`�����Ȃ������Ƃ��ł��܂��i���@166���A145���j�B

���������̏��F�ȂǂŎ������X�V�����댯������̂ŁA

���{�l�ō��҂ɑΉ����ׂ��ł͂���܂���B

�������ɋ�����������������@���������ł̖������k�������߂��܂��B

�ؓ��ꗝ�R�ɖ�肪����܂����i�j�Y�j�H

�Ⴆ�A�M�����u����Q��ł̎؋�������A�s�����ȕٍς��������̎������ƁA

�Ɛӕs�����R�ɂ��j�Y�Ɛӂ���Ȃ��i�������Ə�����Ȃ��j�\��������܂��i�j�Y�@252��1���j�B

�������A�Ɛӕs�����R�������Ă��A���Ȃ�ƌv���P�Ȃǂ̎�����l������A

�ٔ����̍ٗʂŖƐӂ�������邱�Ƃ�����܂��i�j�Y�@252��2���j�B

�������A���ɔj�Y�E�Ɛӂɋ����ٌ�m�ւ̑��k�E�˗����K�v�ł��B

�����ȍ��Y������܂����i�j�Y�j�H

�{�l�̍��Y�́A�j�Y�̏ꍇ�͎����\��������܂��B

�����Ƃ�99���~�ȉ��̌����a�����͐�����Ƃ��Ď茳�Ɏc���܂��B

�s���Y�Ȃǎ���������Ȃ����Y������܂����H

�l�Đ��ł́A�j�Y�Ƃ������A���Y��������K�v�͂���܂���B

����������Ȃ����Y������A�j�Y�ł͂Ȃ��l�Đ���I�Ԃׂ��ł��B

�Z��[�����c���Ă���A�ʏ�ʂ�x�����A����ȊO�̍������炵�āA

�R�`�T�N�ŕԍς��邱�Ƃ��ł��܂��B

�������A�莝�����Y�̕]���⏊���ɂ���č��̈��k���i�Œ�ٍϊz�j���ς��܂��B

�l�Đ��͕��G�Ȃ̂Ōl�Đ������𑽂��o�����Ă���ٌ�m�ɑ��k���܂��傤�B

�Q�l�@�|�Y�葱�ɂ��ā@�ٔ���HP

�Q�l�@�j�Y�葱�ɂ��ā@�������n���ٔ���HP

�Q�l�@�Đ��葱�ɂ��ā@�������n���ٔ���HP

�C�Ӑ����̕��@�A��p�́H

�C�Ӑ����̕��@���p����������������@���������ٌ̕�m���������܂��B

�C�Ӑ����Ƃ́H

�C�Ӑ����Ƃ́A�x�����z�̌��z�Ə��������̃J�b�g��ٌ�m�����҂ƌ�������A

�؋������̕��@�ł��B

�j�Y��l�Đ��Ƃ������āA�ٔ����̎葱�ł͂���܂���B

���ׂĂ̍��҂��ΏۂɂȂ�j�Y��l�Đ��Ƃ������āA

�C�Ӑ����̏ꍇ�͈ꕔ�̍��҂݂̂�ٌ�m�Ɉ˗����邱�Ƃ��ł��܂��B

�Q�@�C�Ӑ�����I������ׂ��ꍇ�́H

�C�Ӑ�����I������ׂ��ꍇ�Ƃ́A

�@���̎؋����z��5�N�ȓ��Ŏx�����邪�����������A

�A���z�̍��Y������̂Ŕj�Y�������Ȃ��A

�Ƃ����ꍇ�ł��B

�@�̊��ԓ��ł̕ԍς������Δj�Y��Đ���I�Ԃׂ��ł���

�A���z�̍��Y���Ȃ���Δj�Y���Ă����͂���܂���B

�C�Ӑ����ɋ����ٌ�m�������Ƃ����z�⏫�������J�b�g�̉\���͍��܂�܂��B

��������������@���������ٌ̕�m�͔N��20�`30���̔C�Ӑ����̎��т�����܂��B

�܂��A�t�@�C�i���V�����v�����i�[2���̎��i������A�K�ȉƌv�w���ɂ�閳���̂Ȃ��ԍσv���������ɍl���܂��B

�ٌ�m�@�l��������������@�����������������k�B

�˗����ٌ̕�m��p�i1�ЂS���~�j�͖��m�ŁA���������\�ł��B

���ٌ�m�R�����@�u�؋�������Ȃ����R�Ɖ�����́H�v

���Ȕj�Y�E�Ɛӂ̕��@�A��p�́H

���Ȕj�Y�E�Ɛӂ̕��@���p����������������@���������ٌ̕�m���������܂��B

�P�@���Ȕj�Y�E�ƐӂƂ�

���Ȕj�Y�E�ƐӂƂ́A

�ٔ����Łu�؋��������Ȃ����A����Ȃ��Ă����v�ƔF�߂Ă��炤�A

�������̕��@�ł��B

�j�Y�@�ɋK�肳��Ă��܂��B

�Q�@���Ȕj�Y�A�Ɛӂ�����ׂ��ꍇ�́H

���Ȕj�Y�A�Ɛӂ�����ׂ��ꍇ�Ƃ́A

�@3�`5�N�ł̕����ԍς�����ꍇ���A

�A�������`�ő傫�ȍ��Y�i�ƂȂǁj�͂Ȃ��A�܂��͎����Ă����A

�ꍇ�ł��B

�@�̕ԍς��ł���ΔC�Ӑ������悢�ł����A

�A�̍��Y�����������Ȃ��Ȃ�l�Đ����]�܂����ł��B

���Ȕj�Y�ɋ����ٌ�m�������ƂŖƐӂ̉\���͍��܂�܂��B

��������������@���������͔N�Ԗ�20���̎��Ȕj�Y�Č��̎��т�����A

���Ȕj�Y�ɋ����ٌ�m�ł��B

�܂��A�t�@�C�i���V�����v�����i�[2���̎��i������A�K�ȉƌv�w���ɂ��o�ϓI�ďo��������`�����܂��B

�ٌ�m�@�l��������������@���������͖������k�B

�˗����ٌ̕�m��p�i30���~�`�j�͖��m�ŁA���������\�ł��B

�����Ȕj�Y�A�Ɛӂ̂��ڂ��������͂�����@

�l�Đ��̕��@�A��p�́H

�l�Đ��̕��@���p����������������@���������ٌ̕�m���������܂��B

�P�@�l�Đ��Ƃ́H

�l�Đ��Ƃ́A

�ٔ������������炵�A����𐔔N�Ԃŕ����ٍς����A

�������̕��@�ł��B

�����Đ��@�ɋK�肪����܂��B

�Q�@�l�Đ�������ׂ��ꍇ�́H

�l�Đ�������ׂ��ꍇ��

�@���̍��z�ł�3�`5�N�Ŏx�����Ȃ����A

�@���点��Ε����Ŏx�������B

�A�����ƂȂǂ̍��Y������������Ȃ�

�Ƃ����ꍇ�ł��B

�@���̍���3�`5�N�ŕ�����Ȃ�C�Ӑ������悢�ł����A

�A�̍��Y���Ȃ��܂��͎����Ă����Ȃ玩�Ȕj�Y�ł̍��S�z�Ə��ł悢����ł��B

�l�Đ��͔j�Y�ȏ�ɁA�Z������ʏ�����Z���l�ۏ�A���������v���ȂǁA

�ٌ�m�̐��I�m�����K�v�ł��B

��������������@���������́A�l�Đ��𑽂��������Ă������т����l�Đ��ɋ����ٌ�m�ł��B

�t�@�C�i���V�����v�����i�[2���̎��i�ɂ��A�l�Đ��F�̂��߂̗v���ł��闚�s�\���̊m�ۂɐs�͂��܂��B

�܂��A��������������@���������ł͌l�Đ��͖������k�ł��B

�˗�����ꍇ���ٌ�m��p�i45���~���x�j�͖��m�ŁA���������\�ł��B

���Ŏ����Ŏ؋����[���ɂ�����@�A��p�́H

���Ŏ����Ƃ́H

���Ŏ����Ƃ́A�������Ԃ��o�߂����ꍇ�A

��������p���邱�Ƃō��̎x���`�����Ȃ��Ȃ鐧�x�ł��B

�ǂ������ꍇ�ɏ��Ŏ����Ŏ؋����[���ɂȂ�H

���Ŏ����Ŏ؋����[���ɂȂ�ꍇ�Ƃ�

�Ō�̕ԍς���5�N���o�߂��A����

������Ɖ��p�i�咣�j�����ꍇ�ł��B

�i���@166���A145���j

�����Ƃ��A�ٔ����N������Ă�����A���̏��F�i�ꕔ�ٍϊ܂ށj������ƁA

�������Ԃ��[���ɖ߂�ꍇ������܂��i�����̍X�V�@���@152���j�B

�܂��A�ٔ��i�x�����Ȃǁj�m�肩��10�N�Ԃ͏��Ŏ��������p�ł��܂���i���@169���j�B

.jpg)

�{�l������҂ւ̉��e�ɂ���Ă͍��̏��F�ƂȂ邱�Ƃ�����܂��B

���҂�ٌ�m����ʒm�����͂������Q�ĂĎ����ŘA�����Ȃ��ł��������B

��l�őΏ������ɏ��Ŏ����̎��т����鎭������������@���������ٌ̕�m�ɁA

���C�y�ɂ����k���������B

�ٌ�m��p�́A�����3���~�`�A��V�͌��z���̂P�O���ł��B

���ٌ�m�R�����@�u�؋��������ŏ��ł���̂͂ǂ�ȏꍇ�H�v

�ߕ��������̕��@�A�����b�g�́H

�ߕ����������̕��@����b�g����������������@���������ٌ̕�m���������܂��B

1 �ߕ����Ƃ�

�ߕ������Ƃ́A�T������Ђɑ��ĕ����������������𐿋��ł��邨���ł��B

�����ɂ́A�s�������ԊҐ����i���@703�A704���j�Ƃ����܂��B

���āA�T������J�[�h��Ђ̃L���b�V���O�͖@�����������������Ƃ��Ă��܂����B

������]�v�ɕ����Ă���Ό����ٍ̕ςɉ��A�����͌����Ă����܂��B

�x���𐔔N�Ԍp�����Ă���Ό����͌����ă[���ɂȂ�A

�]�v�ɕ����������i�ߕ����j���T������Ђ�����߂��܂��B

�܂��A�ߕ������𐿋����Ă��M�p���@�ցi�u���b�N���X�g�j�ɂ͓o�^����܂���B

����ɁA�S���Ȃ������ł������l���ߕ����������i�s�������ԊҐ������j���擾����̂ŁA

�����l�ɂ��ߕ����������\�ł��B

2 �ߕ�����������ٌ�m�ɑ��k���郁���b�g�́H

�ߕ�����������ٌ�m�ɑ��k���郁���b�g�́A

��葽���̉ߕ���������ł��邱�Ƃł��B

��������������@���������ٌ̕�m��p�V�X�e���Ȃ�A

�ٌ�m�ɑ��k�A�˗����đ������邱�Ƃ͂���܂���B

���ɁA����̓r���Ŏx�������x�ꂽ��A��x���ς��čĂю肽�ꍇ�A

�v�Z���@����ŋ��z���ς��̂ŁA

�ߕ�������������ɋ����ٌ�m�ւ̑��k���s���ł��B

�܂��A�ŏI�̕ԍς���10�N���o�߂���A

�ߕ����������ł��Ȃ��Ȃ�̂ł����߂ɂ����k���������B

��������������@���������͌��ٌ̕�m�������k�A�\�A�閧����ŁA

���q�l�̃v���C�o�V�[�ɔz�����Ă��܂��B

�ٌ�m��p�́A��������������i�㕥���j�A��V�Q�O�`�Q�T���ł��B

�������ٌ͕�m�ɖ������k��

�������i�؋����j�̉�������́H

��������������@���������̍������i�؋����j�̉�������́A

�ȉ��̂Ƃ���ł��B

�P�O�N�ȏ�J�[�h���[���̕ԍς𑱂��Ă��܂������A����������x�����Ȃ��Ȃ�܂����B

��������������@���������ٌ̕�m�ɑ��k�����Ƃ���A�ߕ�����������͂��Ƃ����A

������͖����ł����B

�����ŁA��������������@���������ٌ̕�m�ɍ������̈˗��������Ƃ���A

�����̍Čv�Z�̌��ʁA���łɍ��͕����I����Ă������Ƃ��킩��A

�t�ɃJ�[�h��Ђ���P�T�O���~�̉ߕ����������Ԃ��邱�Ƃ��킩��܂����B

�ٌ�m�̌��ɂ���Ė��z�ɋ߂��ߕ�������������邱�Ƃ��ł��A

�����𗧂Ē������Ƃ��ł��܂����B�i�������s�@40��j���j

�T��������؋������Č��X10���~�߂��̕ԍςŐ������ꂵ���ł����B

��������������@���������ٌ̕�m�ɍ������𑊒k�����Ƃ���A

�����̕ԍϊz�̌��z�⏫�������̃J�b�g�̌����݂�����Ə�������A

���̂܂܍�������ٌ�m�Ɉ˗����܂����B

���̌��ʁA���X�̎x�����S���~�ɂ��Ă��炢�A�����̗������[���ɂ��Ă��炢�A

�T������ЂƘa�����邱�Ƃ��ł��܂����B�i�������s�@20�㏗���j

�M�����u���Ŏ؋������Ă��܂��A��������������@���������ٌ̕�m�ɑ��k���܂����B

�M�����u����Q��ł̎؋��̏ꍇ�A�����Ə�����Ȃ��i�Ɛӂ���Ȃ��j�\��������A

�Ƒ��k���Ɍ����Ă��܂������A�M�����u���ɑ������������ڍׂɎ咣���Ă��������A

���̑��̖Ɛӂ��ׂ�������咣���Ă��炢�܂����B

���̌��ʁA�ٔ�������Ɛӌ�����邱�Ƃ��ł��܂����B�i�������s�@40��j���j

�Z��[��������Ƃ�����������Ȃ��̂Ŕj�Y�ł��Ȃ����A�ԍς��������̂ŁA

��������������@���������ٌ̕�m�ɍ������𑊒k���܂����B

�}���V����������������Ȃ��A���؋������炵�����Ȃ�l�Đ��葱���悢�A

�ƃA�h�o�C�X�����炢�܂����̂ŁA�˗����܂����B

�ٌ�m�Ɍl�Đ��\���Ă����Ă��炢�A�Z��[���ȊO�̎؋���5���̂P�Ɉ��k������ŁA

�T�N�̕��������Ƃ��A�Z��[��������܂łǂ��蕥�����ƂōĐ����F�߂��܂����B

�؋����啝�Ɍ�������ɁA�}���V����������Ȃ��čς݂܂����B�i�������s�@40��j���j

�P�O�ЂR�O�O���~�قǃT������Ђ��炨������A���d����Ԃł����B

�j�Y��Đ��ł͂Ȃ����Ƃ��ԍς��Ă��������̂ŁA

��������������@���������ٌ̕�m�ɍ������̑��k�����܂����B

�����������J�b�g���Ă��炢�A����������T�N�̕��������Ƃ��邱�ƂŁA

�ٌ�m�����҂�ƍ��ӂł��܂����B�i�������s60�㏗���j

�Ō�ɕԍς���5�N�ȏ�o�����T�����ɂ��āA����������������Ђ���A

���ʒm���͂��A�ٔ�������Ə�����Ă��܂����B

����ĂĎ�������������@���������ٌ̕�m�ɑ��k�����Ƃ���A

���Ŏ����ɂ������x����Ȃ��Ă����\��������ƌ����A�ϔC���܂����B

���̌��ʁA�ٌ�m���玞�����咣���Ă��炢�A�������Ђ���́A

�u�������Ȃ����Ƃ̏ؖ����v�����炤���Ƃ��ł��܂����B�i�������s�@50�㏗���j

���M�ҁF�@��������������@���������@

��\�ٌ�m�@��������