個人再生に強い弁護士なら鹿児島あおぞら法律事務所

個人再生に強い鹿児島の弁護士法人、

鹿児島あおぞら法律事務所が、個人再生のメリットや、

デメリットを説明します。

個人再生の無料相談の予約は

1 電話予約(平日9時~18時)

2 LINE予約

3 メール予約

1 個人再生とは

個人再生手続とは

債務を5分の1~10分の1に減らし、

3~5年で分割弁済する債務整理方法です。

破産とちがって、財産は失いません。

住宅ローンが残る持ち家がある場合、住宅ローンは今までどおり支払い、

それ以外の債務を減らすこともできます(住宅資金特別条項)。

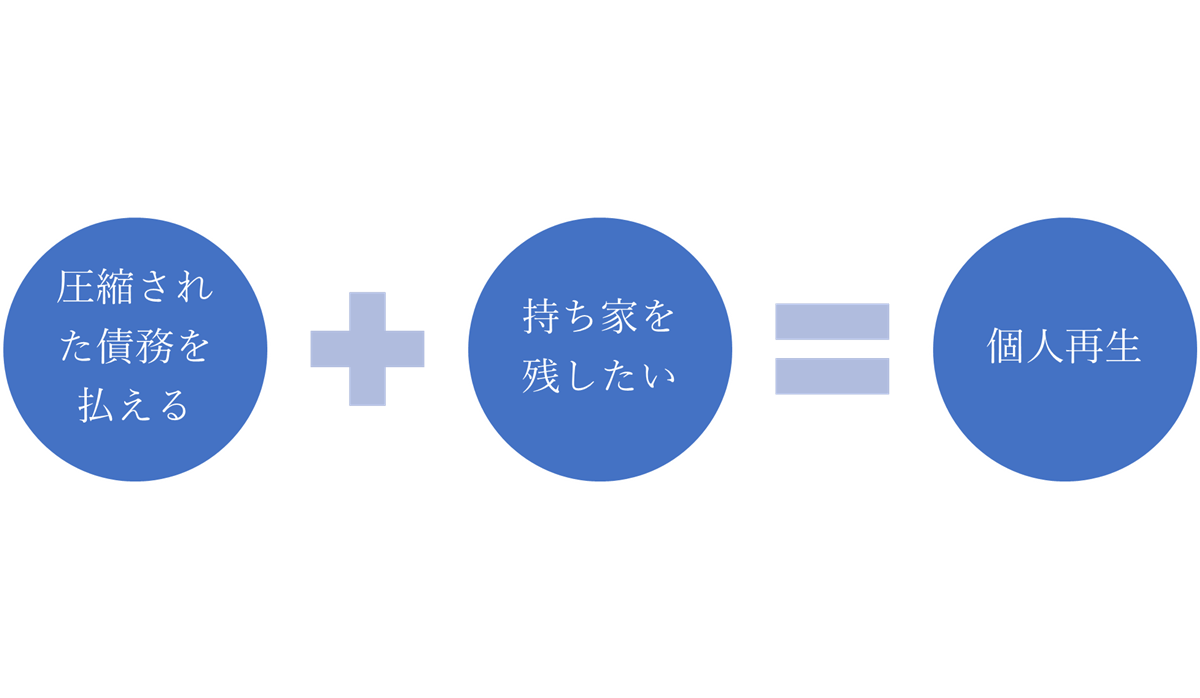

個人再生を選んだ方がいい場合とは

①今の債務額が減額されれば分割で支払える

②財産(不動産など)を手放したくない

という場合です。

なぜなら、個人再生により債務は減額されますし

財産を手放したくないなら破産はできないからです。

2 個人再生のメリット、デメリット

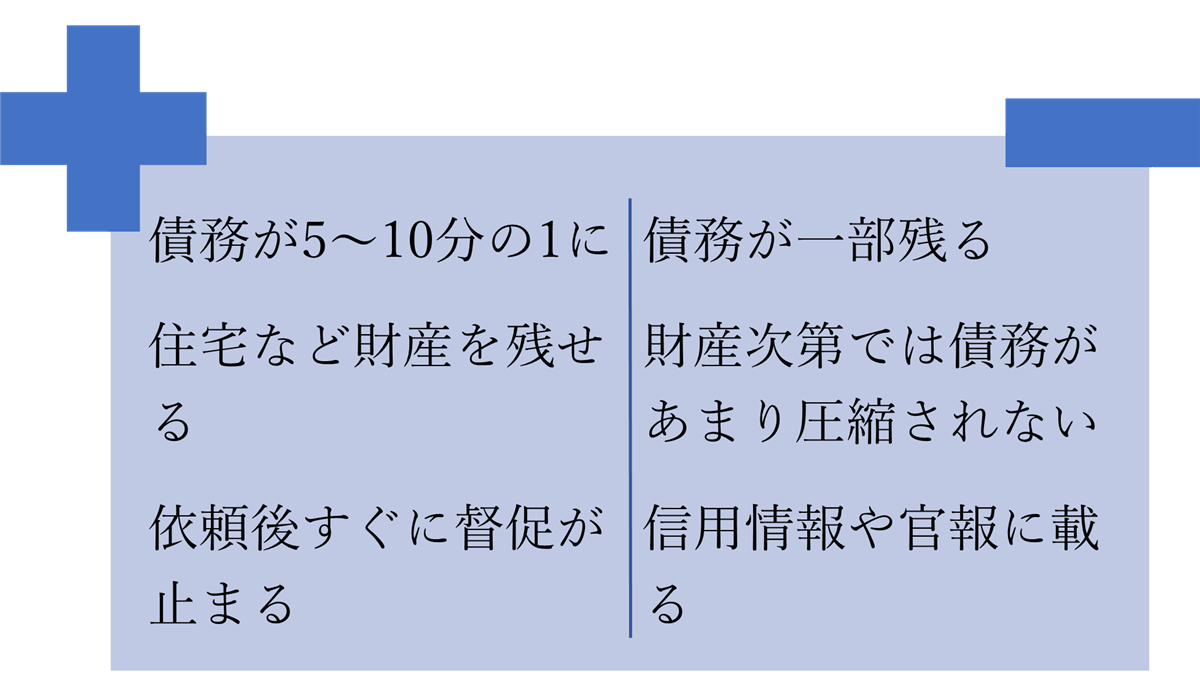

個人再生のメリットは

①債務が原則5分の1~10分の1まで圧縮されます。

圧縮率は債務額によって変動します。

例えば1500万円の債務は300万円まで圧縮できます。

なお住宅ローンや税金は圧縮されません。

②破産と違い、不動産などの財産は手元に残せます。

したがって、住宅ローンが残る持ち家を

手放したくない方、住宅ローン以外の債務を圧縮したい方に最適です。

(ただし車はローンが残っていれば債権者に引き上げられます)

また、借入れの理由がギャンブルや浪費でも、

破産と違って問題視されず、個人再生が認められます。

③弁護士に相談、依頼したら督促、支払いが止まる点は、

その他の債務整理と同じです。

個人再生のデメリット(不利益)は

破産と違って債務が一部残り、数年で返済しなければいけません。

また、信用情報機関や官報に登録され数年間は借入れ等ができません。

3 個人再生でよくある誤解

・戸籍や住民票に個人再生の事実が記載?→されません。

・親、兄弟などに支払い責任?→責任は発生しません。

・車がとられる?→(ローンなしの場合は)新車であってもとられません。

・個人再生後の収入や年金が制限?→制限されません。

・ギャンブルや浪費では再生できない?→個人再生できます。

・給料の差押えや会社を解雇?→されません。

4 鹿児島あおぞら法律事務所の強み

鹿児島あおぞら法律事務所の強みは、専門性の高い個人再生の案件を、

他の同規模事務所と比較すると、多く解決してきた経験があります(年間10件ほど)。

個人再生では、再生計画に基づききちんと支払えるか(履行可能性)が重要ですが、

代表弁護士はファイナンシャルプランナー2級の資格があり、無理のない返済計画と家計指導を行います。

個人再生に強い弁護士を目指しています。

鹿児島あおぞら法律事務所の代表弁護士は、鹿児島で個人再生を数多く手掛けており、。

個人再生の相談や依頼には自信があります!

特に個人再生は、再生計画を立て、

清算価値保障のため清算価値チェックシートの作成、

給与所得者等再生の所得要件の計算、住宅資金特別条項、

住宅ローン債権者との協議など複雑です。

専門的知識と経験を有する、個人再生に強い弁護士への相談をすべきです。

また、個人再生その他の債務整理は、相談は無料、電話相談可能です。

相談は個室の予約制、秘密厳守で分かりやすい説明を心がけています。

依頼する場合の弁護士費用は、着手金45万~円(分割払い可)です。

4 個人再生の手続きや種類

個人再生の手続きには、①小規模個人再生、②給与所得者等再生があります。

また、①②いずれについても、住宅資金特別条項(住宅ローン特則)をつけられます。

| 小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

| 収入 | 反復・継続した収入の見込み | 給与などの定期収入+変動幅が小さい |

| 債権者の同意 | 不要 | 過半数の同意が必要 |

| 圧縮後の最低弁済額 | 5~10分の1以上+清算価値(自分名義の財産価値)以上 | 5~10分の1以上+清算価値以上+可処分所得2年分以上 |

| 住宅ローン特則 | 利用可能 | 利用可能 |

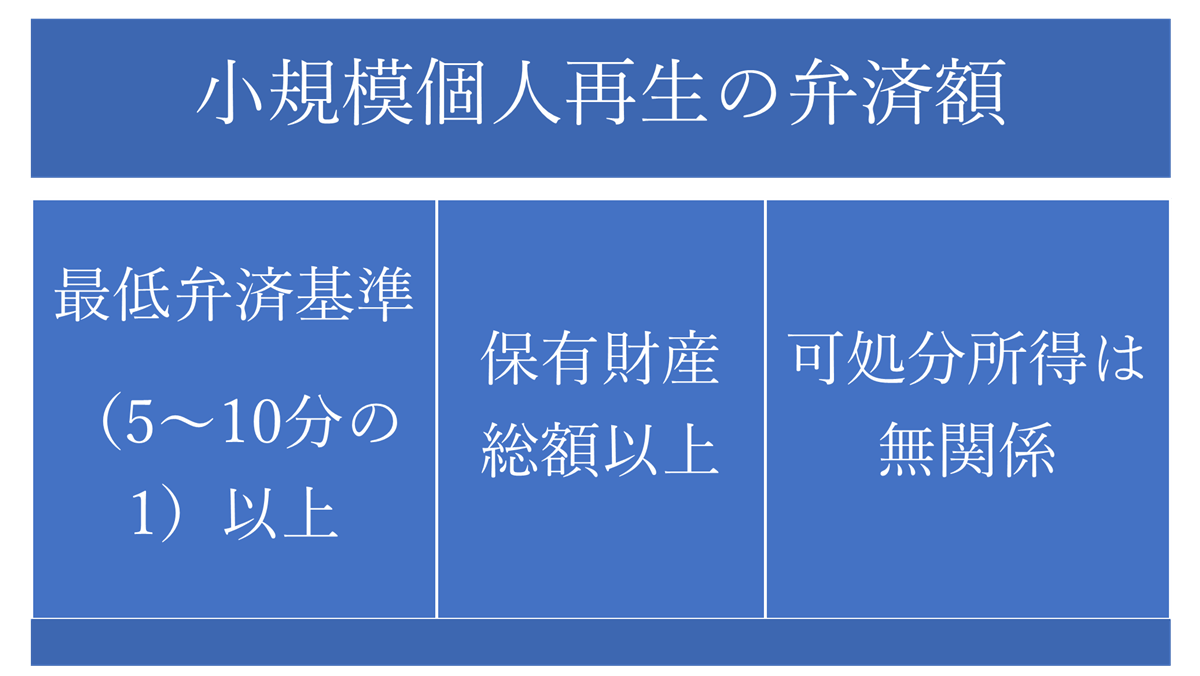

①小規模個人再生とは?

支払不能(破産)のおそれがある場合に、債務を5分の1~10分の1に圧縮し、

かつ3~5年の分割払いにする手続です。

ただし、清算価値保障原則といって、財産の総額(清算価値)以上の弁済が必要です。

したがって、小規模個人再生では、5~10分の1に圧縮した額または清算価値のうち、

どちらか高い額を弁済します。

小規模個人再生には債権者の同意が必要です。

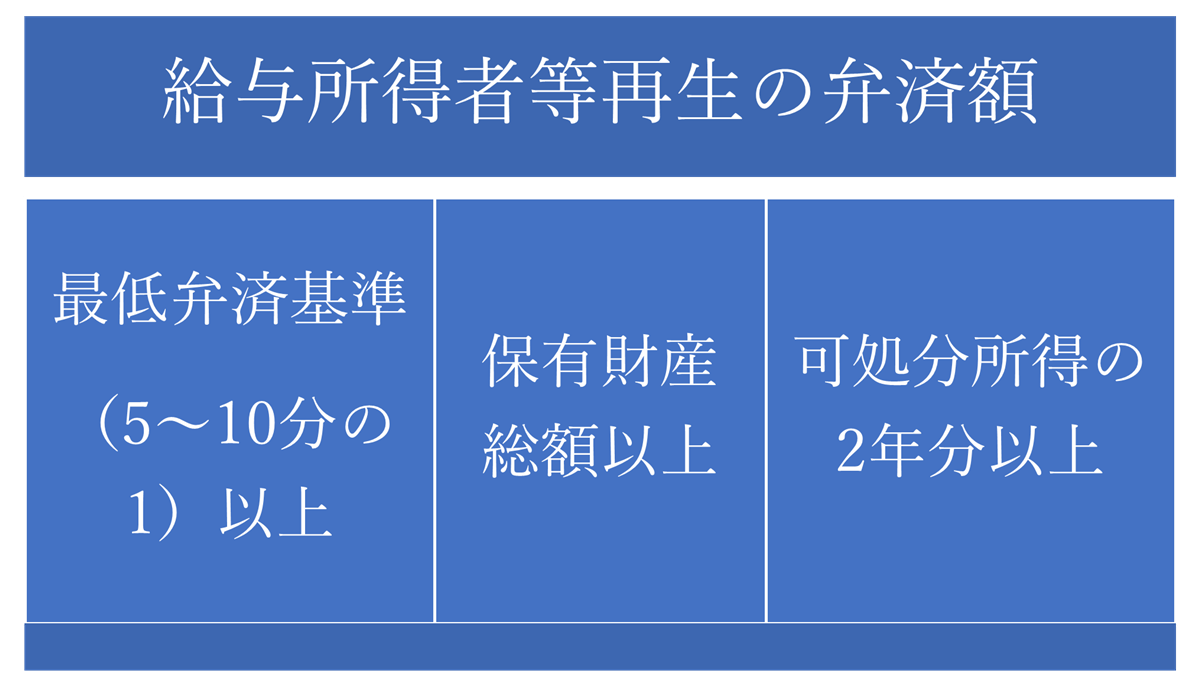

②給与所得者等再生とは?

支払不能(破産)のおそれがある場合に、債務を5~10分の1に圧縮し、

かつ3~5年の分割払いにする手続である点は、小規模個人再生と同じです。

また、清算価値保障原則がある点も同じです。

小規模個人再生との違いは、債権者の同意が不要な点です。

債権者の半数が再生に反対している場合でも、給与所得者等再生を使えます。

その代わり、可処分所得要件といって、所得から一定の経費を除いた残額以上を、

弁済する必要があります。

したがって、給与所得者等再生では、5~10分の1に圧縮した額、清算価値、

及び可処分所得の3つのうち、一番高い額を弁済します。

また、給与などの定期収入かつ変動幅が小さいことが求められます。

・住宅資金特別条項(住宅ローン特則)とは?

住宅ローンが残る持ち家、マンションがある場合に住宅ローンだけは支払い、

そのほかの債務を圧縮してもらう条項です。

本来は、住宅ローンだけ他の債務と違って支払うことは不公平ですが、

持ち家が生活で重要な財産であることを考慮して特別に認められます。

住宅資金特別条項をつけるためには、

本人が住宅を所有(共有もOK。登記不要)していること、実際に居住していること、

などの要件が必要です。

個人再生のポイントを弁護士が解説

個人再生のポイントを鹿児島あおぞら法律事務所の弁護士が解説します。

圧縮した債務を3年から5年で返せますか?

個人再生では債務が5分の1~10分の1程度に圧縮されますので、

圧縮された債務をを3年から5年の分割払いで返せる継続、反復した収入が必要です。

失いたくない大きな財産があれば破産ではなく個人再生を選ぶべきです。

住宅ローンはそのままで持ち家を維持したいですか?

個人再生で住宅資金特別条項を適用できれば、住宅ローンはこれまで通り支払うことで

持ち家を失わなくて済みます。

本来は住宅ローンも債権者の一つなので、

これだけ支払うのは不公平ですが、持ち家の重要性から認められています。

住宅資金特別条項の適用には、住宅の所有や利用状況などの要件があります。

なお、車についてはローンが残っていれば個人再生でも引き上げられてしまいます。

所有権留保という担保がついているからです。ただし事案によっては引き上げされません。

ローンが残っていなければ車は手元に残せます。

清算価値はいくらになりますか?

個人再生では、破産した場合と比べて債権者への弁済額が多くなければいけません。

そのため、現在の財産価値(破産の場合の清算価値)を計算します。

住宅ローンがオーバーローンなら住宅の価値はマイナスなので清算価値に入れません。

逆に、アンダーローン(ローン残額よりも住宅の評価額の方が高い)ならば、

住宅の評価額からローン残額を引いた残りの額が清算価値に加算されます。

そのほかの財産(預貯金、退職金の8分の1、生命保険の解約返戻金、

遺産分割未了の相続持ち分など)があればすべて清算価値に加算され、

再生計画では清算価値以上の額の弁済を求められます。

頭数の半数以上または債権額の過半数をもつ債権者が反対していますか?

もしこれらの債権者が再生計画に反対すれば、小規模個人再生は認められません。

一方、給与所得者等再生で申し立てれば、債権者が反対しても再生が認められます。

したがって、これらの債権者が反対する可能性があれば、給与所得者等再生にて

申し立てるべきです。

もっとも、給与所得者等再生では可処分所得要件が加わるため、

所得によっては小規模個人再生に比べて弁済額が増額します。

個人再生の無料相談方法

個人再生の弁護士無料相談は

1 電話予約(平日9時~18時)

2 LINE予約

3 メール予約

鹿児島の方は土日や電話での相談も可能です。

個人再生の解決事例

鹿児島あおぞら法律事務所の個人再生の解決事例です。

住宅ローンが残る持ち家を失いたくなく、その他の債務を圧縮してもらうため、

鹿児島あおぞら法律事務所に相談しました。

住宅資金特別条項という制度で個人再生を申し立ててもらい、

住宅ローンはそのまま払うことで持ち家は維持し、

その他の債務を5分の1の100万円程度に圧縮してもらって、

3年の分割払いとしてもらいました。(鹿児島市 40代男性)

個人債権者が複数おり、またギャンブルでの借金がほとんどの状態で、

鹿児島あおぞら法律事務所に相談しました。

破産を申し立てると、面積が下りない可能性があるといわれ、

債務はある程度残るが債務の圧縮が認められる個人再生を勧められました。

個人再生は裁判所で認められ、100万円程度を5年で返済することになりました。

破産と違って少ないながらも債権者に返済し最低限のけじめはつけられました。

(鹿屋市 60代女性)

執筆者: 鹿児島あおぞら法律事務所

代表弁護士 犬童正樹